※本記事にはプロモーション(広告)が含まれます。

こんにちは。eBay Export Chartbook運営者のJです。

ebayの消費税還付って、気になりますよね。

「輸出すれば消費税が戻ってくると聞いたけど、手続きが難しそう…」

「インボイス制度が始まって、還付の金額が変わるって本当?」

そんな疑問を抱えているeBayセラーの方は、とても多いようです。

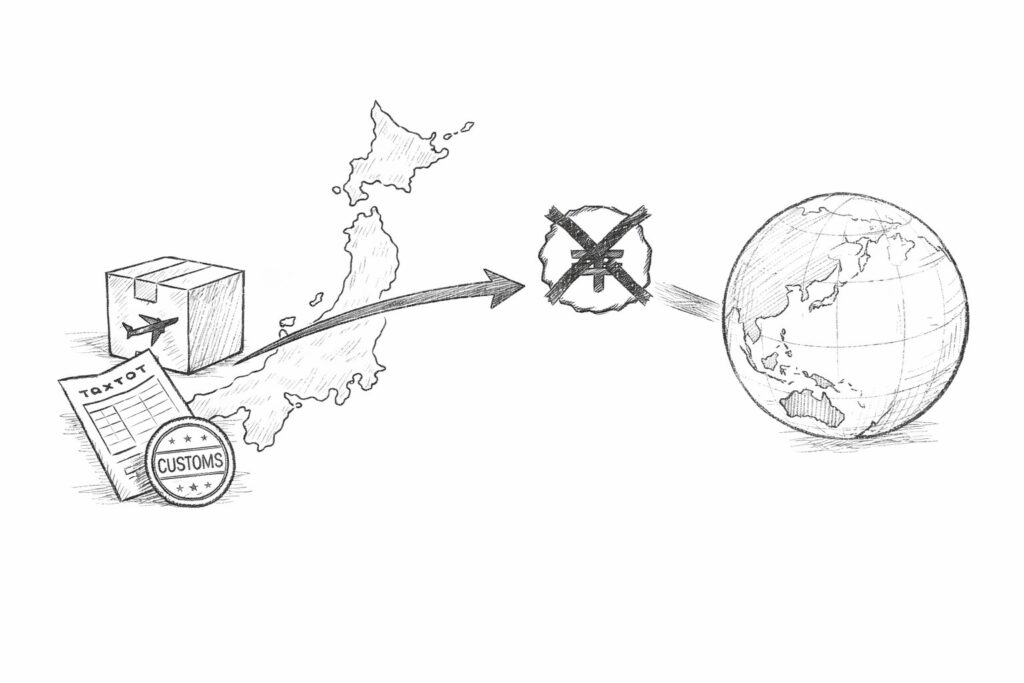

結論から言うと、ebayで海外に商品を売る行為は「輸出取引」にあたり、消費税が免税になります。

そのため、仕入れや経費で払った消費税を、申請によって取り戻すことができます。

ただし、インボイス制度の影響で、仕入れ先によっては控除額が変わるケースがあります。

この記事では、ebayの消費税還付の仕組みから、インボイス制度下での正しい申請手順まで丁寧に解説します。

初心者の方でも「自分にもできる」と感じていただけるよう、一つひとつ順番に整理していきます。

この記事のポイント

- ebay輸出は消費税が免税になり、仕入れにかかった消費税が戻ってくる

- 還付には「課税事業者」「原則課税」「申請書類の提出」の3条件が必要

- インボイス制度の経過措置により、2026年9月まで仕入税額の80%を控除できる

- 古物商許可があれば、フリマ仕入れでも100%控除できる

ebayの消費税還付とインボイスの基本を理解しよう

まずは「なぜ還付が受けられるのか」という仕組みから整理していきましょう。

税金の話は難しく感じるかもしれません。

しかし、基本的な考え方さえ理解できれば、あとはステップどおりに進めるだけです。

順番に一緒に確認していきましょう。

ebay輸出が消費税免税になる仕組み

ebayで海外のバイヤーに商品を販売する場合、その取引は「消費税が免税」になります。

これは法律で定められたルールで、「輸出免税」と呼ばれています。

なぜ免税になるのかというと、消費税は「国内で消費されるモノやサービス」にかかる税金だからです。

海外のバイヤーが購入した商品は、日本国内では消費されません。

そのため、消費税を課税する理由がないという考え方です。

国税庁の公式ページでも、「国外に向けた資産の譲渡は消費税が免除される」と明確に示されています。

(出典:国税庁「No.6551 輸出取引の免税」)

ここで重要な点があります。

免税になるのは「売上にかかる消費税」だけです。

商品を仕入れるとき、すでに10%の消費税を払っていますよね。

その仕入れ消費税は、別途「還付申請」をしないと戻ってきません。

つまり、輸出免税と消費税還付はセットで理解する必要があります。

「売上は免税・仕入れ消費税は申請で取り戻す」というのが、ebay輸出の基本的な流れです。

なお、輸出を証明する書類は発送方法によって異なります。

- 1回の発送が20万円超:税関の輸出許可書

- 20万円以下の小包・EMS:日本郵便の引受証明書+発送伝票の控え

- 20万円以下の通常郵便:日本郵便の引受証明書のみ

ebayセラーのほとんどのケースは、これらの書類で証明が可能です。

ただし、これらの書類は7年間の保存が法律で義務付けられています。

発送のたびに受け取り、必ず保管しておきましょう。

売上税と消費税の違いをもっと詳しく知りたい方は、ebayの売上税の仕組みについてはこちらの記事もあわせてご覧ください。

消費税還付とは?仕入れにかかった税金が戻る理由

消費税還付とは、仕入れや経費で支払った消費税を、税務署から取り戻す制度です。

なぜ取り戻せるのかというと、こういう理由です。

仕入れで消費税を払ったのに、海外への販売では消費税を受け取れません。

そのため、「払いすぎた消費税」として返還を受けられる仕組みになっています。

具体的なイメージをつかんでもらうため、例を挙げて説明します。

国内でリサイクルショップから1万円の商品を仕入れたとします。

この1万円の中には、約909円の消費税が含まれています。

一方、ebayでアメリカのバイヤーにこの商品を2万円で売っても、消費税は受け取りません。

つまり、909円を払ったまま回収できない状態になります。

この909円が、還付申請によって戻ってくる金額の目安です。

還付の対象は、商品の仕入れだけではありません。

梱包資材・送料・ebayの月額利用料・出品手数料なども対象になります。

これらの経費に含まれる消費税も、全てまとめて還付申請できます。

eBay Japan公式ブログでも、「仕入れや経費にかかった消費税は還付の対象」と明記されています。

(出典:eBay Japan「越境ECにおいて消費税還付を受けるには」)

実際、年間の仕入れ・経費合計が100万円(税込)のセラーであれば、約9万円が還付の目安です。

200万円なら約18万円、300万円なら約27万円と、規模が大きくなるほど効果も増します。

このように、消費税還付は利益率を大きく改善できる手続きです。

「知らずに損していた」というケースも多いようです。

正しく申請して、取り戻せる税金はしっかり受け取りましょう。

還付を受けるための3つの条件

消費税還付を受けるには、3つの条件を全て満たす必要があります。

この3つが揃っていないと、どれだけ仕入れで消費税を払っていても還付されません。

一つずつ確認していきましょう。

【条件①】消費税の課税事業者であること

消費税の還付を受けるには、まず「課税事業者(かぜいじぎょうしゃ)」になる必要があります。

課税事業者とは、消費税の申告・納付の義務がある事業者のことです。

前々年の課税売上が1,000万円を超えると、自動的に課税事業者になります。

しかし、売上が1,000万円以下の場合は「免税事業者」のままです。

免税事業者でも、「消費税課税事業者選択届出書」を税務署に提出すれば、自ら課税事業者を選択できます。

提出期限は、課税事業者になりたい課税期間の初日の前日までです。

たとえば、2026年1月1日から課税事業者になりたい個人事業主の場合、2025年12月31日が締め切りです。

ただし、一度届出をすると、2年間は免税事業者に戻ることができません。

売上の見通しをよく検討したうえで判断しましょう。

【条件②】原則課税方式を選択していること

消費税の計算方法には「原則課税」と「簡易課税(かんいかぜい)」の2種類があります。

還付を受けられるのは、原則課税を選択しているときだけです。

簡易課税は、売上に対して業種ごとに決まった割合で消費税を計算する方法です。

計算が簡単な分、還付は受けられません。

輸出取引では売上消費税がゼロになるため、原則課税の方が圧倒的に有利です。

開業時の選択を誤らないよう、注意しておきましょう。

【条件③】申請書類を正しく提出していること

課税事業者になり、原則課税を選択したうえで、確定申告時に消費税の還付申告書を提出します。

必要な書類は、このあとH3-7で詳しく解説します。

まずは「この3つが揃って初めて還付を受けられる」という点を、しっかり頭に入れておいてください。

| 条件 | 内容 | 注意点 |

|---|---|---|

| ①課税事業者 | 消費税課税事業者選択届出書を税務署に提出 | 届出後2年間は免税事業者に戻れない |

| ②原則課税 | 消費税の計算方法を「原則課税」に設定 | 簡易課税を選ぶと還付は受けられない |

| ③申請書類提出 | 確定申告で消費税の還付申告書を提出 | 書類不備・期限超過は還付不可になるため注意 |

インボイス制度がebay輸出に与える影響

2023年10月からインボイス制度(適格請求書等保存方式)が始まりました。

この制度は、消費税の仕入税額控除に大きく影響しています。

ebayセラーが特に注意すべきポイントを、順番に解説します。

インボイス制度とは、一言で言うと「登録された事業者が発行する請求書を保存しないと、仕入れ消費税を控除できない」という仕組みです。

つまり、仕入れ先が「適格請求書発行事業者(インボイス登録事業者)」でないと、控除・還付できる消費税が減ってしまいます。

ただし、すぐに全額控除できなくなるわけではありません。

「経過措置(けいかそち)」と呼ばれる緩和期間が設けられています。

具体的なスケジュールは以下のとおりです。

- 2023年10月〜2026年9月:未登録の仕入れ先でも80%控除可能

- 2026年10月〜2029年9月:未登録の仕入れ先でも50%控除可能

- 2029年10月以降:未登録の仕入れ先からの仕入れは控除ゼロ

つまり、2026年10月が一つの大きな節目です。

この時点で控除率が80%から50%に下がるため、今のうちから仕入れ先のインボイス登録状況を確認しておくことが大切です。

また、ebayが毎月発行する「Tax Invoice」についても確認しておきましょう。

ebayはeBay Japanが出品者に代わって消費税を管理しているため、手数料に関するインボイス対応の請求書を毎月発行しています。

eBayセラーセンターから「請求書(Invoice)」をダウンロードして保管しておくことで、手数料分の消費税控除に活用できます。

🟡(Tax Invoiceが日本の適格請求書に完全に該当するかは、税理士への確認を推奨します)

さらに、「2割特例(にわりとくれい)」という制度も2026年9月まで存在します。

これは、免税事業者がインボイス登録して課税事業者になった場合、売上消費税の2割だけを納税すればいいという特例です。

しかし、輸出事業者の場合は売上消費税がゼロのため、2割特例は適用できません。

輸出セラーには、原則課税方式の方が有利です。

この点をしっかり覚えておきましょう。

| 期間 | 未登録仕入れ先からの控除率 | 対応アクション |

|---|---|---|

| 〜2026年9月 | 80% 控除可 | 仕入れ先のインボイス登録状況を確認しておく |

| 2026年10月〜2029年9月 | 50% 控除可 | 登録済み仕入れ先への切り替えを進める |

| 2029年10月〜 | 0%(控除不可) | インボイス登録事業者からの仕入れのみ全額控除 |

ヨーロッパ向け販売でのVATやIOSSの取り扱いについては、eBayのヨーロッパの関税とVATの記事で詳しく解説しています。

古物商特例とフリマ仕入れの経過措置

ebayセラーの多くは、メルカリやヤフオクなどのフリマアプリで商品を仕入れています。

フリマアプリでの仕入れは、個人から買い取るケースがほとんどです。

個人はインボイスを発行できないため、「仕入れ消費税を控除できないのでは?」と心配する方も多いようです。

実は、この点には2つの対応策があります。

【対応策①】経過措置を活用する(インボイス未登録のフリマ仕入れ)

フリマアプリでの個人からの仕入れは、インボイス未登録の取引です。

しかし2026年9月までは、経過措置として消費税の80%を控除できます。

フリマ仕入れの場合、帳簿に「フリマアプリ名・出品者のアカウント名・購入日・金額」を記録することで、経過措置の適用を受けられます。

個人名をそのまま記録する必要はなく、アカウント名で代用が可能です。

この方法は、古物商許可を持っていないセラーでも利用できます。

【対応策②】古物商特例を活用する(古物商許可を持っている場合)

「古物商許可(こぶつしょうきょか)」を持っているセラーには、さらに有利な特例があります。

古物商特例とは、中古品を個人から仕入れた場合でも、インボイスなしで消費税を100%控除できる制度です。

フリマアプリでの個人からの中古品仕入れも、この特例の対象になります。

古物商許可は、都道府県の公安委員会に申請して取得できます。

中古品を中心に扱うセラーは、取得を検討する価値があります。

ただし、一点注意が必要です。

古物商特例は「中古品の仕入れ」が対象です。

新品を個人から仕入れた場合は対象外となるため、仕入れる商品の区分を意識しておきましょう。

| 仕入れパターン | 〜2026年9月 | 2026年10月〜 | 2029年10月〜 |

|---|---|---|---|

| 古物商許可あり(フリマ中古品) | 100% | 100% | 100% |

| 古物商許可なし(フリマ個人・経過措置) | 80% | 50% | 0% |

| インボイス登録事業者からの仕入れ | 100% | 100% | 100% |

2029年以降を見据えると、古物商許可の取得は大きなアドバンテージになります。

今から準備を進めておくことをおすすめします。

デミニミスの免税撤廃と対策については、デミニミスでebayはどうなる?の記事もチェックしてみてください。

ebayの消費税還付をインボイス制度下で確実に受ける方法

ここからは、実際に還付申請を進めるための具体的な手順を解説します。

計算方法・必要書類・申請ステップの順番で確認していきましょう。

一つひとつ着実に進めれば、初心者の方でも十分に対応できます。

消費税還付の計算方法と具体的なシミュレーション

消費税還付の計算式は、基本的にシンプルです。

「税抜き仕入れ価格 × 10% = 還付金額の目安」となります。

ただし、実際の還付額は「課税期間全体での計算」になります。

売上にかかる消費税から、仕入れにかかる消費税を差し引いた差額が還付されます。

ebay輸出の場合、売上消費税はゼロのため、仕入れ・経費の消費税がほぼそのまま還付対象です。

具体的なシミュレーションを見ていきましょう。

| 規模感 | 年間仕入れ・経費(税込) | 還付の目安 |

|---|---|---|

| 副業セラー(月5万円) | 60万円 | 約5万5,000円 |

| 中規模セラー(月10万円) | 120万円 | 約10万9,000円 |

| 本業セラー(月20万円) | 240万円 | 約21万8,000円 |

| 本業大規模(月30万円) | 360万円 | 約32万7,000円 |

※還付の目安は税込仕入れ額÷1.1×10%で算出。実際の還付額は課税期間全体の計算によります。

さらに、インボイス制度の影響を加味した現実的なシミュレーションも確認しておきましょう。

たとえば、年間仕入れ120万円(税込)のうち、80万円をフリマアプリで個人から仕入れているセラーの場合です。

2026年9月までの経過措置を活用した場合の還付試算は以下のとおりです。

- インボイス登録済み仕入れ分:40万円×10%÷1.1=約3万6,000円控除

- 未登録フリマ仕入れ分:80万円×10%÷1.1×80%=約5万8,000円控除

- 合計還付の目安:約9万4,000円

一方、2026年10月以降は未登録分の控除率が50%に下がります。

そのため、同じ仕入れ構成だと合計約8万円前後に減少する見込みです。

この差額を埋めるには、フリマ仕入れをインボイス登録済みの業者仕入れに移行するか、古物商許可を取得することが有効です。

還付申請に必要な書類一覧

消費税の還付申請には、いくつかの書類を用意する必要があります。

事前に何が必要か把握しておくと、申告時にスムーズに進められます。

【提出が必要な書類】

- 消費税及び地方消費税の確定申告書

- 課税売上割合・控除対象仕入税額等の計算表

- 仕入控除税額に関する明細書

- 輸出の証明書類(下記参照)

- 仕入れの領収書・レシート・納品書

- 帳簿(仕入れ・経費の記録)

輸出の証明書類は、発送方法によって使い分けます。

- 1回の発送が20万円超:税関の輸出許可書

- 20万円以下の小包・EMS:日本郵便の引受証明書+発送伝票の控え

- 20万円以下の通常郵便:日本郵便の引受証明書

ebayセラーの多くは1回の発送が20万円以下です。

そのため、発送時に郵便局の窓口で引受証明書を受け取る習慣をつけておきましょう。

もちろん、これらの書類は全て7年間の保存が義務です。

また、ebayは出品者に毎月「Tax Invoice(タックスインボイス)」を発行しています。

このTax Invoiceは、eBay手数料にかかる消費税を控除・還付申請する際の証拠書類として活用できます。

🟡(eBayのTax Invoiceが日本のインボイス制度における適格請求書に完全に該当するかどうかは、税理士への確認を推奨します)

発送時の関税や配送業者ごとの対応については、ebayで関税をいつ払う?の記事で詳しくまとめています。

課税事業者届出から還付申請までの手順

ここでは、消費税還付申請の全体的な流れを4ステップで解説します。

「何から手をつければいいかわからない」という方は、この順番どおりに進めてみてください。

-

STEP1:課税事業者選択届出書を提出する

税務署に「消費税課税事業者選択届出書」を提出します。

個人事業主の場合、課税事業者になりたい年の前年12月31日が提出期限です。

e-Taxからオンラインで提出すると、窓口に出向く手間が省けます。

なお、インボイス制度の適格請求書発行事業者として登録している場合は、この届出を省略できるケースもあります。

-

STEP2:帳簿と証明書類を日々記録・保管する

仕入れのたびに領収書を保管し、発送のたびに引受証明書を受け取ります。

クラウド会計ソフト(freee・マネーフォワードなど)を使うと管理が格段に楽になります。

インボイス制度対応の観点から、仕入れ先の登録番号も合わせて記録しておきましょう。

-

STEP3:確定申告で消費税の還付申告書を提出する

個人事業主の場合、翌年3月末日が申告期限です。

e-Taxを使って申告すると、還付まで約2週間が目安です。

書面で提出した場合は、1〜1.5ヶ月かかることが多いようです。

そのため、e-Taxの利用をおすすめします。

-

STEP4:還付金が口座に振り込まれる

申告が受理されると、指定の銀行口座に還付金が振り込まれます。

還付通知書が届いたら、内容を確認して金額に誤りがないかチェックしましょう。

法人の場合は課税期間末日から2ヶ月以内が、還付の目安となります。

STEP 1|課税事業者選択届出書を提出

税務署またはe-Taxで提出。提出期限:課税期間の前年末日まで

STEP 2|帳簿・証明書類を日々保管

領収書・引受証明書・発送伝票を発送のたびに取得・保存(7年間)

STEP 3|確定申告で還付申告書を提出

個人:翌年3月末日まで。e-Taxなら還付まで約2週間

STEP 4|還付金が口座に振り込まれる

還付通知書の内容・金額を確認して完了

税理士に頼むべき?自分で申告するメリット・デメリット

消費税の還付申告は、自分で行うこともできますし、税理士に依頼することもできます。

どちらが正解かは、仕入れの規模や作業量によって異なります。

それぞれのメリット・デメリットを整理してみましょう。

【自分で申告するメリット・デメリット】

- メリット:税理士費用がかからない・仕組みへの理解が深まる

- メリット:e-Taxを使えば、慣れれば年1〜2時間程度で対応できる

- デメリット:帳簿・書類の整理を自分で行う必要がある

- デメリット:インボイス制度の細かい判断を誤るリスクがある

【税理士に依頼するメリット・デメリット】

- メリット:申告の正確性が高まる・ミスによるペナルティリスクが低減する

- メリット:インボイス制度や古物商特例の判断を任せられる

- デメリット:顧問料や申告料がかかる(年間数万〜十数万円が目安)

- デメリット:資料の提供など、一定の作業負担が残る

「どのくらいの仕入れ額から税理士に頼むべきか?」という声も多いようです。

一般的には、月の仕入れが25万円を超えてきたあたりから、税理士への依頼を検討する方が多いようです。

それ以下の規模であれば、クラウド会計ソフトを活用して自分で申告するのも十分に現実的です。

なお、税理士費用の目安としては、消費税の申告料が年間3万〜8万円程度、顧問契約の場合は月額1万〜3万円程度というケースが多いようです。

一方、クラウド会計ソフト(freee・マネーフォワード)の費用は月額1,000〜2,000円程度です。

仕入れ規模と照らし合わせて、どちらがコストパフォーマンスがよいかを判断してみてください。

まずは1年間、自分で申告してみるというアプローチも多くのセラーが取るようです。

慣れてきたら状況に応じて税理士への依頼を検討するのが、無理のない進め方といえます。

ebayの消費税還付とインボイスでよくある質問FAQ

ebayの消費税還付とインボイスで知っておくべきまとめ

ここまで、ebayの消費税還付とインボイス制度について解説してきました。

最後に、大切なポイントを整理しておきます。

- ebay輸出は輸出免税の対象で、売上に消費税はかからない

- 仕入れ・経費にかかった消費税は、還付申請で取り戻せる

- 還付の3条件:①課税事業者 ②原則課税 ③申請書類の提出

- インボイス制度の経過措置で、2026年9月まで未登録仕入れは80%控除可能

- 古物商許可があれば、フリマ仕入れでも100%控除の古物商特例が使える

- 申請書類は7年間保存が必須・発送伝票・引受証明書は毎回受け取ること

- e-Taxを使えば還付まで約2週間・まず自分で申告してみるのも選択肢のひとつ

ebayの消費税還付は、正しく申請すれば確実に受け取れます。

「なんとなく難しそう」と後回しにしているセラーの方ほど、損をしているケースが多いようです。

インボイス制度の経過措置も2026年9月に一つの節目を迎えます。

そのため、まずは課税事業者の届出から始めてみてください。

一歩踏み出すことで、還付という形で利益率の改善が実感できるはずです。

ebay輸出をより有利に進めるために、ぜひ今日から行動してみてください。